das Invalidität eine voraussichtliche bleibende oder längere Zeit

dauernde ganze oder teilweise Erwerbsunfähigkeit auslöst.

dass 25% aller Arbeitnehmer vor Erreichen des Rentenalters

wegen Erwerbsunfähigkeit aus dem Erwerbsleben ausscheiden

dass in 9 von 10 Fällen die Erwerbsunfähigkeit infolge Krankheit auftritt

dass nur Erwerbstätige grundsätzlich und obligatorisch bei der Invaliden-versicherung

versichert sind

dass bei Erwerbsunfähigkeit infolge Invalidität besonders folgende Personenkreise in

finanzielle Engpässe kommen können - junge Erwerbstätige oder Studierende, Familien und selbständig Erwerbende

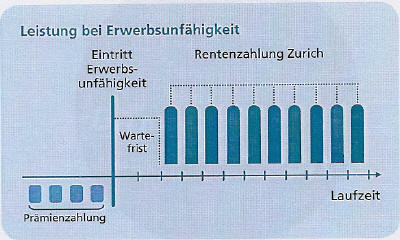

Leistungen der

Invalidenversicherung (IV)

bzw. gemäss Merkblatt 4.04 - Stand 01.01.2021

bedeutungsvoll ist die Ursache der Invalidität, d.h. durch Unfall

oder Krankheit.

erfolgt die Erwerbsunfähigkeit infolge Unfalls, so leistet zunächst

die obligatorische Unfallversicherung (UVG) 80% des Lohnes. Sobald

die IV leistungspflichtig wird, erbringt die UVG Zusatzleistungen

bis max. 90% des Lohnes,

weitere Info's:

erfolgt die Erwerbsunfähigkeit infolge Krankheit, so erfolgt zunächst

eine Lohnfortzahlung gemäss OR und evtl. Krankentaggeld. Leistungen

der IV plus evtl. Leistungen der beruflichen Vorsorge ( BVG -

Pensionskasse) werden nach ca. 1 Jahr bezahlt,

weitere Info's